高校生や大学生になるとアルバイトをしてお小遣いを稼ぐ学生さんも増えてくることと思います。中には、高校や大学の授業料や交通費、参考書などの費用をアルバイト代をやりくりして、出しているという方もいるかもしれません。

そんな時、1つのアルバイト先だけでは思ったような収入にならず、空いた時間で別のアルバイトをしているという方もいらっしゃると思います。

管理人の周りでも、旦那さんのお給料が激減したので、パートを2つに増やして、2か所からのパート代で何とか家計を切り盛りしている、なんてママさんもいます。

そんな風に複数の会社や勤務先からお給料を受け取った場合、所得税などの税金はどのようにしたらいいのでしょうか。

目次

アルバイト掛け持ちしたら税金(所得税)はどうする?

アルバイトなどで短時間勤務のお仕事を複数の勤務先でされている方、いらっしゃることと思います。

家庭教師とファーストフードなどや、深夜の清掃員と昼間のお仕事など、様々な組み合わせでアルバイトを掛け持ちしているとき、所得税などの税金はどのようにしたらいいのか。

アルバイト代の1年の収入(年収)が103万円以下の場合

その年の1月1日から12月31日までのアルバイト代が103万円以下の場合には、納税者であるお父さんなどの扶養控除が受けられます。『給与所得者の扶養控除等(異動)申告書』の提出を勤務先から求められた場合には、アルバイト代の多い勤務先で提出しましょう。

勤務先から、月々所得税を引かれている場合には、確定申告することで年末調整され還付されて(払い過ぎた税金が返って)くることになります。

アルバイト代の1年の収入(年収)が103万円以上の場合

その年の1月1日から12月31日までのアルバイト代が、所得税を支払う必要があります。アルバイト先から、源泉徴収票を受け取り確定申告を行う必要があります。

お父さんなどの納税者の扶養家族となっている場合には、納税者が扶養控除を受けられなくなります。納税者は、配偶者(妻)や子供を扶養家族とすることで、ある一定の金額を稼いだとしても、税金を免除される扶養控除を受けていると思います。

もしアルバイトをしている学生であれば、扶養家族として、扶養控除を受けています。そして更に19歳~22歳という年齢であれば、38万円である扶養控除が、65万円まで引き上げられています。

その控除がなくなってしまうので、納税者の課税対象金額が増え、税金が増えることになります。

扶養家族の大学生や高校生必見!103万円を超えるとなぜ納税者の税金(所得税)が増える?

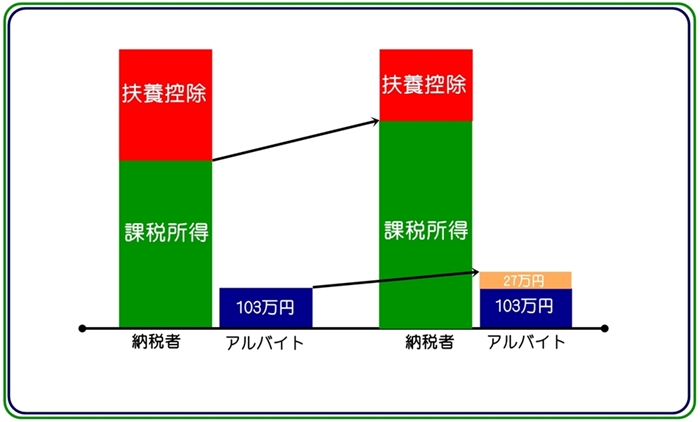

扶養家族である大学生や高校生などがアルバイトをして103万円の収入を越えてしまうと、なぜ納税者の所得税の税金が増えてしまうのでしょうか。

大学生や高校生が扶養家族となっている場合、納税者は、その扶養家族がいることで控除を受けることが出来ています。控除額は、配偶者(妻など)や16歳から18歳の子供などや23歳から69歳の扶養家族では38万円、19歳から22歳だと65万円。この控除額は、扶養家族の人数によって加算されていきます。

例えば、お父さん、お母さん、大学生(19歳)、高校生(17歳)という4人家族を例にしてシュミレーションしてみましょう。

- お父さん(納税者)

- お母さん(パート勤務・年収103万円以下)… 扶養控除 38万円

- 大学生(アルバイト・年収103万円以下)… 扶養控除 63万円

- 高校生(年収なし)… 扶養控除 38万円

お母さんがパートなどで103万円以内の収入であれば、お母さん38万円、大学生63万円、高校生38万円となり、合計扶養控除額は、139万円になります。

ですが、19歳の大学生の子供がアルバイトなどで年間収入が103万円を超えたとすると扶養家族ではなくなり、扶養控除がなくなります。ですので、納税者の課税所得が増えることになります。課税所得には一定の割合で税金がかかりますので、納税者の税金の負担が増えることになります。

【まとめ】アルバイト掛け持ちしたら税金(所得税)は?扶養家族の大学生や高校生必見!

『アルバイト掛け持ちしたら税金(所得税)は?扶養家族の大学生や高校生必見!』としてまとめてきました。ちょっと難しい税金の話を解説してみました。

アルバイト先の人材不足により、アルバイトの時間を増やしてほしいと言われたり、お小遣いが欲しくてアルバイトの時間を増やしてもらうこともきっとあると思います。

ですが、扶養家族になっている大学生や高校生、フリーターの場合には、納税者である親などの税金額が増えて、手取りの収入が減ってしまうことも起こります。年末の時期には働き過ぎにならないかハラハラしてしまう方もいらっしゃるかもしれません。

アルバイトを掛け持ちしている方は、アルバイト収入の管理を自分でしないといけないので注意が必要です。

最後までお読みいただきまして、誠にありがとうございました。